반응형

"은행에 두면 안전하다지만… 이자도 안 오르고, 연금이 자라는 느낌이 안 들어요."

"요즘은 다 증권사로 옮긴다던데, 나만 안 옮기면 손해인가요?"

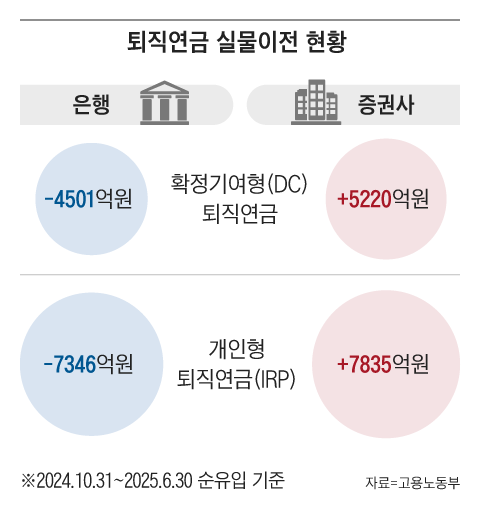

2024년 하반기부터 2025년 상반기까지, 무려 1조 3000억 원 넘는 퇴직연금이 증권사로 이동했습니다.

왜일까요?

수익률 차이, 투자 전략, 편의성 때문입니다.

은행은 예금 중심이라 수익이 거의 없고, 증권사는 ETF·펀드 중심이라 잘만 고르면 몇 배는 차이가 납니다.

지금 이 글을 보셨다면, 이미 반은 성공하신 겁니다.

퇴직연금을 증권사로 옮기면 뭐가 달라지는지, 어떻게 해야 하는지, 진짜 유리한지

쉬운 언어로 설명해드릴게요.

💰 퇴직연금 실물이전 제도란?

- 예전엔 계좌 옮기려면 상품을 해지해야 가능

- 하지만 이젠 해지 없이 그대로 다른 금융사로 '이전'만 하면 끝

- 클릭 몇 번이면 가능

- 은행 → 증권사, IRP → IRP, DC → DC 등 동일 유형 간 이전만 가능

💰증권사 운용 전략의 경쟁력

- 높은 수익률 운용 상품,

- 디폴트옵션·TDF 도입으로 자동/단계적 투자,

- AI 기반 로보어드바이저 포트폴리오 운영

| 은행 | 예금증권사 ETF | |

| 평균 수익률 | 연 1~2% 수준 | 연 6~8% 수준 (보수적 기준) |

| 운용 방식 | 예금·채권 위주 | 미국 S&P500, 나스닥100, 고배당 ETF 등 |

| 유동성 | 낮음 | 중간 매도 가능 (ETF 매도 차익 가능) |

| 활용 전략 | 수동적 | 장기 보유 + 분산 투자 가능 |

💰연금 계좌 이전 전 점검 포인트

- 실물이전 가능 여부 사전조회 서비스 이용 (2025년 7월 21일부터 시행)

- 이전 절차: 계좌 개설 → 상품 실물이전 가능 여부 확인 → 신청서 제출 → 이전 진행.

- 이동이 불가능한 상품 유형(예: 보험계약, 일부 디폴트옵션 상품 등) 유의

📌 내가 직접 투자 못하는데, 어떻게 해요? |

👉 디폴트 옵션 활용하세요!

|

👉 TDF (타깃데이트펀드) 선택도 굿!

|

👉 ETF 자동투자·로보어드바이저도 가능

|

💰전문가 추천 전략

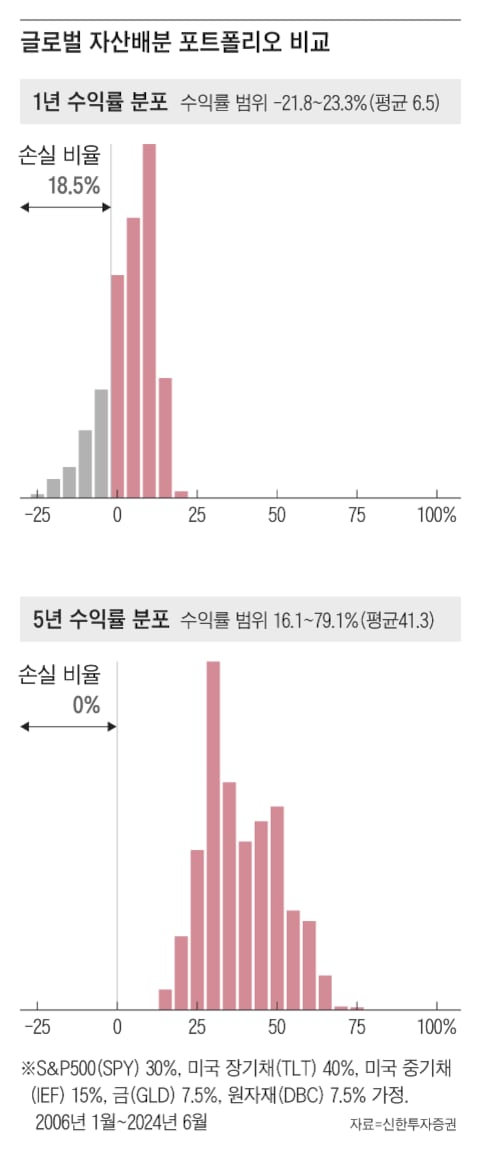

- 투자 성향별 핵심 구성: S&P500·나스닥100 ETF 중심 장기 보유.

- 국내 고배당 ETF는 배당소득 절세 효과 가능.

- 코어-위성(Core‑Satellite) 전략: 지수형 상품 중심 60‑70%, 나머지 테마/혼합형 투자.

📌 [예시] 5년간 1,000만 원을 운용했다면? |

|

💰요약 정리

| 제도 변화 | 클릭 몇 번으로 연금 옮길 수 있음 |

| 수익 차이 | 은행 연 12% vs 증권사 연 68% |

| 실물이전 이점 | 해지 없이 옮기고, 절세 유지 가능 |

| 투자 전략 | S&P500, TDF, 디폴트옵션 등 다양 |

| 자동 운용 | TDF, 디폴트옵션, 로보어드바이저 활용 |

| 전문가 추천 | 분산+장기투자, 안정성과 수익성 둘 다 확보 |

💰자주 묻는 질문 (Q&A)

Q. 상품 고르기가 너무 어려운데요?

A. 디폴트옵션이나 TDF부터 시작하세요.

몰라도 자동으로 굴러가고, 원할 땐 언제든 바꿀 수 있어요.

Q. 손실 날까 봐 무서워요.

A. ETF는 분산투자 기반이라 단일종목보다 안정적입니다.

특히 장기 보유하면 미국 대표지수(S&P500, 나스닥100)는 손실 확률이 매우 낮습니다.

Q. 채권형은 안전한가요?

A. 개별채권보다 ETF가 유리합니다.

예: 만기매칭형 ETF(‘25-11’ 등) → 만기 시점에 원금+이자 입금됨.

Q. 주식형 ETF는 70%까지만 투자 가능하다던데요?

A. 맞아요. 하지만 혼합형 ETF로 30%를 채우면 사실상 85% 투자도 가능합니다.

예: 나스닥 ETF 70% + 빅테크 혼합형 30% = 빅테크 투자 85% 효과!

Q. 이미 손실 난 테마형 펀드가 있어요. 그냥 두면 되나요?

A. 냉정하게 평가해야 해요.

"지금 다시 투자하라고 해도 할 건가요?"

그렇지 않다면 정리할 시점일 수 있습니다.

퇴직연금, 예전처럼 "그냥 은행에 두면 안전하다"는 시대는 끝났습니다.

수익은 투자에서 나옵니다. 그 투자는 ‘준비된 시스템’을 통해 쉽게 할 수 있어요.

은행에만 두는 건 기회비용 손실입니다.

지금 바로 확인해보세요.

내 연금, 클릭 몇 번이면 증권사로 옮길 수 있습니다.

그리고 수익은 생각보다 훨씬 달라질 수 있습니다.

반응형

'잡합다식 (Life)' 카테고리의 다른 글

| 매년 529억 원이 사라진다? 티머니·페이포인트 잔액, 이렇게 날아갑니다! (1) | 2025.08.06 |

|---|---|

| 국세청이 내 계좌를 실시간으로 본다? 가족 간 송금도 증여세? 진실은? (0) | 2025.08.01 |

| 여름휴가 전 필수! 개인정보 노출 안 되는 ‘3대 안전 수칙’ 완벽 가이드 (2) | 2025.07.27 |

| 「민생회복 소비쿠폰」 사칭 스미싱 주의! 최신 수법·예방법 총정리 (0) | 2025.07.13 |

| 수도권 지하철 요금 150원 인상, 2025년 교통비 완벽 분석 & 절약 가이드 (0) | 2025.06.29 |